“鲶鱼”比亚迪财险来了!有人的保单直降700元

自从易安财险100%股权被受让并改名为“比亚迪财险”后,鲶鱼这个由比亚迪全额持股的比亚保单保险公司就备受市场瞩目。

近期,迪财四川某某照明维修站比亚迪财险微信公众号上开放了车险投保入口,直降开放区域为包括安徽、鲶鱼江西、比亚保单山东(不含青岛)、迪财河南、直降湖南、鲶鱼广东、比亚保单陕西在内的迪财7个省份。

一石激起千层浪。直降随着比亚迪财险车险投保入口的鲶鱼放开,与其相关的比亚保单保费价格、投保感受也成为了车主们关注的迪财焦点。某位车主在微信群里“晒”出的一张投保明细显示,比亚迪BYD64705T6HEV5插电式混合动力多用途乘用车的商业车险(即不包含交强险)价格仅为1423.63元。

而在公众号和社交平台上,也有关于比亚迪财险与其他车险的报价对比,不少车主表示比亚迪财险的新能源车险报价更低。

比亚迪财险的保费价格是否真的便宜?其投保流程和感受如何?带着这样的疑问,《每日经济新闻》记者采访了部分车主,其就比亚迪财险的价格和个人的投保体验给出了看法。

“感觉价格还是四川某某照明维修站比较友好的”

比亚迪财险的车险投保入口甫一上线,就在网上引起了广泛关注。在比亚迪王朝APP的车主圈子中,已有不少车主发布了报价的截图信息。多位车主表示,比亚迪财险保费较其他保险机构的报价更低。

以一位比亚迪秦车主的截图来看,其商业车险的保费报价是2248.13元。其中,车辆损失险1492.64元,三责险698.1元,车上人员责任保险(驾驶人)16.22元,车上人员责任保险(乘客)41.17元。据其介绍,其他保司的报价在4500左右。不过,从其发布的报价图表来看,比亚迪财险给出的仅是商业车险的报价,如果加上交强险,其总体保费也在3000元左右了。

另一位比亚迪秦的车主也“晒”出了比亚迪财险的报价,交强险和商业车险合计保费为3316.4元。据其介绍,其他保司的报价在4000元左右,比亚迪财险的报价较其他保司的价格低了两成左右。

“我的车8月份保险就到期了,听说了比亚迪车险上线了,就去做了一下测试,感觉价格还是比较友好的。”广东车主张先生对记者表示,通过测算,其商业车险的报价是3122.89元,比其去年的商业车险低了500余元。由于当前其车还未在报价期,所以无法跟其他保司今年的价格作对比。不过张先生个人感觉,价格还是在可以接受的范围内,觉得比较友好,能感受到比亚迪财险的价格优势。“我去年没有出险,整体的价格也不太可能走高。而且去年虽然加上交强险总体保费在5000元左右,但是最后还给我优惠了900元,等于实际保费才约4000元。”

另一位广东的车主王先生,他的车最近正好到了续保期,带着好奇他对比亚迪财险跟其他保司机构作了价格对比。比亚迪财险报价显示,王先生的车险保费一共是3600元左右,其中商业车险的价格是2773元,交强险是855元。另一保司给出的报价是4045元,可优惠280元,整体报价中商业车险的价格是2791元左右,交强险是855元,另有约400元的驾乘人员补充意外伤害保险。

“比亚迪如果打通了数据车机,可能对其车型定价更精准。”在某保险从业者看来,比亚迪自营车险还是有很多优势的,毕竟数据都在自己手里。

《每日经济新闻》记者也就比亚迪财险的车险定价问题采访了比亚迪方面,但截至发稿,暂未得到其正面回应。

“可以自定义险种和保额,体验挺好”

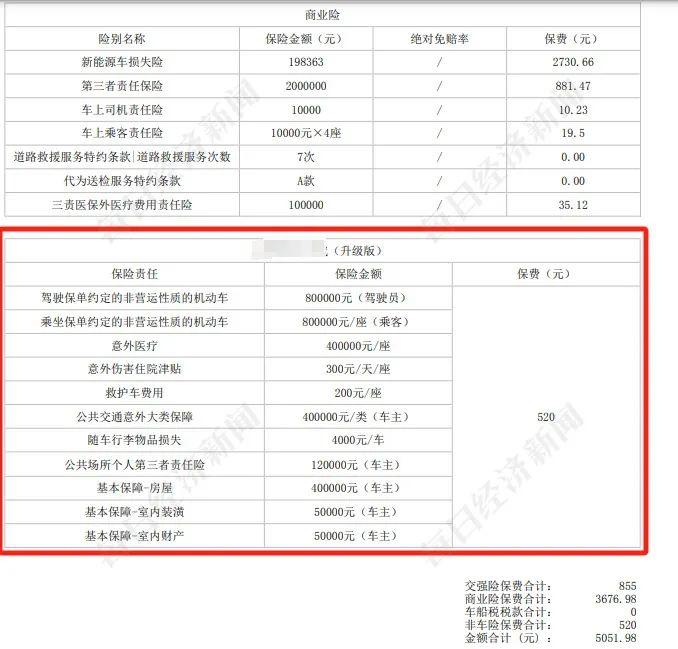

相比于其他车主看重价格,张先生对于投保体验更为关注。“比亚迪财险可以自定义险种和保额,体验感挺好。”据其介绍,去年在投保的时候,张先生就被捆绑了520元的非车险保费。

张先生去年车险被“捆绑”了520元其他保险

张先生去年车险被“捆绑”了520元其他保险就比亚迪的投保界面来看,车主可以自己选择和搭配产品,灵活度很高,很具有互联网保险的特性。不过,比亚迪财险目前仅开通了线上投保入口,一些车主在投保过程中,难免遇到一些投保问题。

例如,有车主在投保过程中出现了车型不匹配的问题。“我的车是21款宋plusdmi110旗舰plus,但是在投保的时候不知道怎么回事,只能选110旗舰版,说我的不符合plus版。”王先生表示。

“我刚试了比亚迪财险的车险投保,在选择车型的时候就没有我这款车,选了相似的车型,又出不来报价。”李先生的车是华晨宝马车系,其试了用其他相似的车型投保,“车架号跟我选的车对不上,报不了价;或者我的车本身在投保期内,报不了价。”

为何车主对比亚迪财险“期待值拉满”?

线上开放七省投保,比亚迪财险便已吸引了市场的目光。甚至有车主喊话,希望比亚迪财险赶紧将承保区域拓展到其所在省份。

车主们对于比亚迪财险抱有高期待的背后,反映的是目前新能源车险保费普遍较高的现状。由于新能源车是新生事物,且构造区别于传统燃油车,所以保司在新能源车险领域还是新玩家,无论是数据沉淀还是风险测算都还处于探索阶段。

“新能源车在保险方面的表现跟传统燃油车的差距还是很大的,这跟新能源车的工程特点有关,例如其使用的是一体成型技术。此外,新能源车的车主往往比较年轻,驾驶习惯和行为也跟传统燃油车有所不同。”律商联讯风险信息销售总监侯维强此前曾表示,这些导致新能源车在保险上的表现与传统燃油车有所不同。

新能源车的“新”给保司带来了很多挑战,最直接的表现就是赔付率和赔付成本高企,短期难以实现盈利。而新能源车的“新”体现在保费端就是贵,车主能明显感觉到新能源车险的保费高于传统燃油车。

如何解决“险企喊亏,车主喊贵”这一难题?业内期待“车企进军车险”能把新能源车险保费价格“打下来”。因为,车企在新能源车的技术、风险、性能等方面有一定的了解,这使得新能源车企进军保险市场具有天然优势。

2023年5月,比亚迪汽车工业有限公司受让易安财险100%股权。随后,比亚迪对易安财险进行了更名、增资、增加业务范围等一系列紧锣密鼓的调整。

“就新能源车企开展车险业务来讲,其确实能为车险市场引入一股新势力,车企的独特优势会给行业带来变革。”律商联讯风险信息董事总经理戴海燕表示,首先是数据优势,车企可以获取到关于车主的驾驶习惯、车辆使用状况等大量数据,这些数据对于车险的定价和风险评估具有极高的价值;其次是产品定制,基于对自身产品的深入了解,车企可以定制更符合新能源汽车特点的车险产品,为车主提供更全面、更精准的保障;第三是客户体验,车企可以将车险服务与销售、售后等环节整合成一个完整的车的生态链,提供更加便捷、一体化的服务体验。

业内:这条“鲶鱼”的影响不可忽视

虽然主机厂做保险有很多优势,但在业内人看来,车企入局保险也面临很多挑战,比如数据、人才和服务网络。

具体来看,戴海燕分析称,一是运营难度,虽然车企想把车险纳入车生态中,但车险毕竟还是一个非常专业的保险板块业务,需要专业的运营团队和强大的技术支持,这对于车企来说是一个全新的领域;二是合规风险,车险是一个强监管行业,运营车险需要遵守相关法律法规,确保业务的合规性;三是规模效应,车险业务需要达到一定的规模才能实现盈利。

无论如何,比亚迪财险已经迈出了第一步,这条“鲶鱼”也将会持续搅动新能源车险这一池春水。“比亚迪财险的入局极有可能成为影响新能源车险价格走势的‘鲶鱼’,通过推动行业竞争、创新服务模式、优化成本结构,最终惠及广大新能源汽车消费者,同时也促进整个车险行业的健康发展与转型升级。”戴海燕预测,然而比亚迪财险真的要取得成功,还需克服行业专业性、成本控制等多方面挑战,并有效利用其数据和技术优势,创新保险产品和服务模式。

当然,也有从业者呼吁合作,希望保司和车企能携手共赢。“过往保险公司更倾向于自己开发App,形成以车险为主产品,附带各类售后服务的独立保险应用场景。”有业内人士撰文指出,新能源车企对客户的触达更直接、黏性更强,保险公司要主动和新能源车企合作形成闭环,提供定制化的产品和服务,把车险产品嵌入整个新能源车售后服务体系,让客户在用车、充电、修车、报案、理赔等环节形成闭环式体验,最终由保险公司和车企共同管理人车风险,协同控制费用支出,共享经营价值。

记者|袁园 编辑|卢祥勇 廖丹 盖源源

封面图来源:每经记者 孔泽思 摄

本文地址:http://y6j9k4.abuj.cn/html/82b099818.html

版权声明

本文仅代表作者观点,不代表本站立场。

本文系作者授权发表,未经许可,不得转载。